Vererben und Schenken

Die gesetzgebende Instanz sieht für den Übergang dieser Vermögenswerte zunächst die sogenannte gesetzliche Erbfolge vor. Diese berücksichtigt nicht, ob die Erblasserin oder der Erblasser zu den einzelnen erbberechtigten Angehörigen ein gutes Verhältnis hatte oder aber gar kein Kontakt bestand. Befindet sich ein Unternehmen im Nachlass, wird nicht danach gefragt, ob erbberechtigte Personen auch in der Lage sind, das Unternehmen weiterzuführen. Es versteht sich außerdem von selbst, dass steuerliche Gestaltungsmöglichkeiten durch die gesetzliche Erbfolge meistens nicht optimal ausgenutzt werden. Diese Aufzählung ließe sich mühelos weiterführen.

Das Gesetz gibt stattdessen die Möglichkeit, die Vermögensnachfolge weitgehend individuell zu gestalten. Lediglich durch die sogenannten Pflichtteilsansprüche enger Angehöriger sind gewisse Grenzen gesetzt.

Die Vermögensnachfolge selbst kann auf zwei verschiedene Arten erfolgen. Zum einen kann bereits zu Lebzeiten eine Übertragung von Vermögenswerten durch Schenkung bzw. Überlassung erfolgen (sog. vorweggenommene Erbfolge). Zum anderen kann die Vermögensnachfolge zum Todeszeitpunkt vorab individuell gestaltet werden, klassischerweise durch ein Testament. Beide Vorgehensweisen haben Vor- und Nachteile und zum Teil auch gänzlich unterschiedliche Auswirkungen, sodass keiner der angesprochenen Wege pauschal als besser bezeichnet werden kann. Vielfach ist eine kombinierte Lösung zwischen vorweggenommener Erbfolge und Testament vorteilhaft. Hierbei sind zahlreiche Gesetzesvorschriften zu beachten, um die richtige Regelung zu treffen. Ohne Beratung ist dies vielfach nicht möglich.

Notarinnen und Notare, deren „tägliches Brot" die Beschäftigung mit diesen Fragen ist, können in einem Gespräch mit den Betroffenen die für sie individuell richtige Lösung finden und diese rechtssicher umsetzen. Dabei bietet ein notarielles Testament gegenüber einem handschriftlichen Testament oftmals auch kostenmäßige Vorteile.

Seit 2012 werden alle notariellen erbfolgerelevanten Urkunden überdies in dem Zentralen Testamentsregister bei der Bundesnotarkammer verzeichnet. Die Bundesnotarkammer sorgt als Registerbehörde dafür, dass die Urkunde ohne zeitliche Verzögerung zum zuständigen Nachlassgericht gelangen kann. Dadurch wird in besonderem Maße sichergestellt, dass der notariell festgelegte letzte Wille auch Geltung erlangt.

Webseite mit Informationen zum Erbrecht in Europa

-

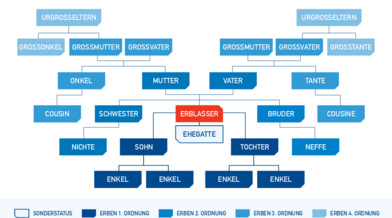

Die gesetzliche Erbfolge

-

Glossar Testament & Testamentsregister